Podatki web 3.0 11 sierpnia 2023

Pracodawca musi płacić składki za pracownika, który zawiera umowę zlecenia lub umowę o dzieło z inną firmą, a pracodawca korzysta z efektów tej pracy. Zgodnie z przepisami, osoba wykonująca pracę na podstawie takiej umowy może być uznana za pracownika, nawet jeśli nie istnieje bezpośredni stosunek prawny między nią a pracodawcą. W takiej sytuacji pracodawca jest odpowiedzialny za opłacenie składek na ubezpieczenie społeczne, a nie podmiot trzeci, który wypłaca wynagrodzenie. Pracodawca może zabezpieczyć się poprzez zawarcie klauzul dotyczących przepływu informacji o przychodach pracownika z innych umów oraz żądanie zaświadczenia o zarobkach uzyskiwanych od innego podmiotu, czytamy m.in. w Dzienniku Zachodnim

Jaka jest kara za oszustwo podatkowe dla pracodawcy?

Jak zostało wskazane powyżej, art. 56 k.k.s. rozgranicza odpowiedzialność karnoskarbową za dwa przestępstwa i dwa wykroczenia.

Popełnienie przestępstwa oszustwa podatkowego w typie podstawowym (art. 56 § 1 k.k.s.) grozi karą grzywny do 720 stawek dziennych albo karą pozbawienia wolności. Sąd może również sprawcy wymierzyć obie te kary łącznie. Wobec braku ograniczenia w przepisie, na podstawie art. 27 § 1 k.k.s. karę pozbawienia wolności sąd orzeka w wysokości do 5 lat. Warto zauważyć, że ustawodawca ze względu na wysoki stopień społecznej szkodliwości czynów z art. 56 § 1 oraz § 2 k.k.s. posłużył się maksymalną możliwą liczbą stawek dziennych (720) przewidzianą przez Kodeks karny skarbowy. Ostateczna grzywna wymierzona sprawcy stanowi iloczyn liczby stawek i wysokości stawki dziennej. Stawka dzienna w myśl art. 23 § 3 k.k.s. odzwierciedla możliwości majątkowe sprawcy oraz ogół jego sytuacji życiowej. Stawka dzienna jest związana z wysokością minimalnego wynagrodzenia za pracę – według art. 23 § 3 k.k.s. może wynosić od jednej trzydziestej pensji minimalnej aż do jej czterystukrotności. Jednocześnie w przypadku z art. 56 § 2 k.k.s., gdy kwota podatku narażonego na uszczuplenie jest małej wartości, ustawodawca łagodzi odpowiedzialność sprawcy, który podlega wyłącznie karze grzywny do 720 stawek dziennych.

W razie popełnienia wykroczenia skarbowego z art. 56 § 3 k.k.s., czyli gdy kwota podatku uszczuplonego lub narażonego na uszczuplenie w warunkach art. 56 § 1 k.k.s. nie przekracza pięciokrotności minimalnego wynagrodzenia, sąd wymierza grzywnę określając ją kwotowo. Grzywna orzekana w konkretnej kwocie, bez stosowania stawek dziennych, mieści się w granicach od jednej dziesiątej do dwudziestokrotności minimalnego wynagrodzenia. Taka sama kara przewidziana jest za czyn niezłożenia w terminie deklaracji lub oświadczenia z art. 56 § 4 k.k.s.

Co to jest trójkąt umów ?

„Trójkąt umów” – czyli kiedy przedsiębiorca musi płacić składki za pracownika, który zawiera umowę zlecenia z inną firmą?

Coraz częściej dochodzi do sytuacji, w których ZUS nakłada na pracodawców obowiązek płacenia składek za pracowników, którzy po godzinach pracy wykonują dla innego podmiotu zlecenie lub dzieło, z którego następnie pracodawca korzysta.

Jak się okazuje pracodawca nie musi nawet wiedzieć, że osoba, która wykonała dane dzieło, jest także jego pracownikiem. Zgodnie z art. 8 ust. 2a ustawy z dnia 13.10.1998 r. o systemie ubezpieczeń społecznych, za pracownika uważa się także osobę wykonującą pracę na podstawie umowy zlecenia, umowy o dzieło i innych podobnych umów cywilnoprawnych, jeżeli umowę taką zawarła ze swoim pracodawcą lub jeżeli w ramach takiej umowy wykonuje pracę na rzecz swojego pracodawcy. Pierwsza część ww. przepisu nie budzi większych wątpliwości, bowiem wydaje się uzasadniona z punktu widzenia ochrony pracowników przed zaniżaniem składek przez pracodawców poprzez zlecanie im części prac w ramach nieoskładkowanej umowy cywilnoprawnej.

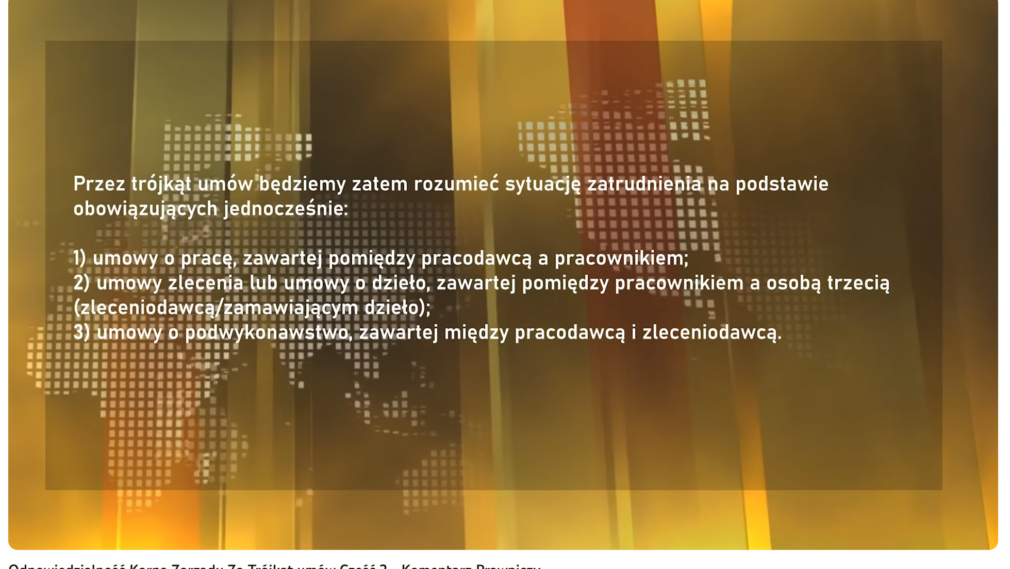

Co oznacza „na rzecz”? Właśnie to sformułowanie zastosowane w powyższym przepisie budzi kontrowersje. Bowiem organy ZUS oraz sądy przyjmują, że w myśl ww. przepisu do działania „na rzecz” nie jest konieczne istnienie stosunku prawnego między osobą wykonującą zlecenie czy dzieło, a przedsiębiorcą, który ma z tego tytułu opłacić składki. Do uznania takiego zleceniobiorcy za pracownika wystarczy, że przedsiębiorca będący jego pracodawcą przejmuje w ostatecznym rozrachunku efekty pracy wykonanej na podstawie umowy z podmiotem trzecim – np. wskutek zawarcia umowy o podwykonawstwo. Taką interpretację przedstawił m.in. Sąd Apelacyjny w Gdańsku w Wyroku z dnia 17.09.2014 roku (III AUa 2714/13), według którego zwrot „na rzecz” opisuje „sytuację faktyczną, w której należy zastosować konstrukcję uznania za pracownika. Jest nią istnienie trójkąta umów, tj. 1) umowy o pracę, 2) umowy zlecenia między pracownikiem a osobą trzecią i 3) umowy o podwykonawstwo między pracodawcą i zleceniodawcą. Pracodawca w wyniku umowy o podwykonawstwo przejmuje w ostatecznym rachunku rezultat pracy wykonanej na rzecz zleceniodawcy, przy czym następuje to w wyniku zawarcia umowy zlecenia/świadczenia usług z osobą trzecią oraz zawartej umowy cywilnoprawnej między pracodawcą i zleceniodawcą.” Chodzi zatem o sytuacje, kiedy na przykład pracodawca „A” zajmuje się produkcją drzwi i przy tej produkcji zatrudnia swojego pracownika „B”. Pracownik „B” po godzinach dorabia sobie wykonując w ramach umowy zawartej z przedsiębiorcą „C” klamki, które następnie przedsiębiorca „C” sprzedaje pracodawcy „A” i ten ostatni montuje klamki w produkowanych przez siebie drzwiach. 2 Kto musi odprowadzać składki?

Konstrukcja zastosowana w omawianym przepisie każe uznać w powyższych sytuacjach wykonawcę dzieła za pracownika. Tym samym zostaje on objęty obowiązkowym ubezpieczeniem emerytalnym, rentowym, chorobowym oraz wypadkowym, na które należy odprowadzać składki od wynagrodzenia należnego z tytułu umowy zlecenia, umowy o dzieło czy też innych podobnych umów. Kto zatem jest płatnikiem składek na te ubezpieczenia, a więc podmiotem zobowiązanym do obliczania i przekazywania składek do ZUS? Na to pytanie jednoznacznie odpowiedział Sąd Najwyższy w Uchwale z dnia 2 września 2009 roku (II UZP 6/09), której teza brzmi: „Pracodawca, którego pracownik wykonuje na jego rzecz pracę w ramach umowy o dzieło zawartej z osobą trzecią, jest płatnikiem składek na ubezpieczenie emerytalne, rentowe, chorobowe i wypadkowe z tytułu tej umowy.” Zatem to przedsiębiorca „A”, a nie podmiot trzeci, czyli ten podmiot, który wypłaca wynagrodzenie z tytułu umowy o dzieło, będzie odpowiedzialny za opłacenie składek za pracownika. Pracodawca nie musi nawet o tym wiedzieć i Stosowanie powyższych zasad wydaje się uzasadnione w takich sytuacjach, w których pracodawca „A” celowo oddelegowuje własnego pracownika do wykonywania dzieła na podstawie umowy z innym podmiotem, mając jednocześnie zamiar z tego dzieła korzystać.

W naszym przykładzie byłaby to zatem sytuacja, w której producent drzwi „A” założyłby spółkę-córkę „C”, produkującą klamki, które byłyby montowane w produkowanych przez niego drzwiach, zaś pracownik producenta „A” wykonywałby te klamki na zlecenie spółki „C” po zakończeniu godzin pracy u producenta „A” i na dodatek jeszcze robiłby to w tej samej hali produkcyjnej, dzielonej przez firmy „A” i „C”. Zupełnie odmienna wydaje się jednak sytuacja, w której producent „A” kupując klamki od producenta „C” nawet nie wie, że klamki te wykonał w rzeczywistości jego pracownik. Tymczasem nawet w takich sytuacjach zdarza się, że ZUS nakłada obowiązek płacenia składek na pracodawcę „A”.

Jak pracodawca może się zabezpieczyć?

Skoro zatem pracodawca w wyżej opisanych sytuacjach jest zobowiązany do wyliczenia i przekazania ZUS składek na ubezpieczenie społeczne pracownika od sumy przychodów osiąganych przez pracownika z tytułu umowy o pracę oraz z umów zawartych z podmiotami trzecimi, nasuwa się pytanie, skąd pracodawca ma czerpać wiedzę o wysokości wynagrodzenia osiąganego przez pracownika z tytułu umowy z podmiotem trzecim.

Pracodawca może podjąć kilka działań w celu zabezpieczenia się przed agencją pracy, która stosuje trójkąt umów. Oto kilka sugestii:

- Staranne badanie agencji pracy: Pracodawca powinien dokładnie zbadać agencję pracy przed podjęciem współpracy. Warto sprawdzić jej reputację, historię działalności, opinie innych klientów oraz zwrócić uwagę na ewentualne ostrzeżenia lub sprawy prawne związane z agencją.

- Podpisanie jasnej umowy: Pracodawca powinien zawrzeć szczegółową umowę z agencją pracy, w której precyzyjnie określone będą warunki współpracy, w tym zakres odpowiedzialności agencji za składki ubezpieczeniowe pracowników, a także wymogi dotyczące przekazywania informacji o wynagrodzeniach.

- Weryfikacja dokumentów pracowniczych: Pracodawca powinien żądać od agencji dostarczenia pełnej dokumentacji pracowników, takiej jak umowy o pracę, umowy zlecenia czy oświadczenia o wynagrodzeniach. Dokumenty te powinny być regularnie aktualizowane i kontrolowane.

- Monitorowanie przepływu informacji: Pracodawca może wymagać od agencji pracy przekazywania regularnych raportów lub zaświadczeń o wynagrodzeniach pracowników, którzy są zatrudniani przez agencję. Dzięki temu pracodawca będzie miał aktualne informacje o zarobkach pracowników i będzie mógł wyliczyć odpowiednie składki na ubezpieczenia społeczne.

- Konsultacja z prawnikiem: W przypadku wątpliwości lub trudności związanych z umowami i zabezpieczeniem praw pracodawcy, warto skonsultować się z prawnikiem specjalizującym się w prawie pracy. Prawnik będzie w stanie udzielić konkretnych porad i wsparcia zgodnie z indywidualną sytuacją i potrzebami pracodawcy.

- Współpraca z zaufanymi agencjami pracy: Wybieranie agencji pracy o ugruntowanej reputacji i pozytywnych referencjach może pomóc w zminimalizowaniu ryzyka stosowania trójkąta umów. Warto nawiązywać współpracę z agencjami, które są znane z przestrzegania przepisów prawa pracy i ubezpieczeń społecznych.

Jak wskazuje Sad Apelacyjny w Białymstoku w uzasadnieniu Wyroku z dnia 25 czerwca 2014 roku (IIIAUa 1982/13) w takiej sytuacji celowe jest „zamieszczenie w umowie łączącej pracodawcę z osobą trzecią (zleceniodawcą pracownika) klauzul dotyczących przepływu informacji na temat przychodów pracownika związanych z pozostawaniem we wspomnianych dodatkowych stosunkach cywilnoprawnych.

” Sąd ten uznał także, iż dopuszczalne jest zobowiązanie pracownika przez pracodawcę do przedstawienia zaświadczenia o zarobkach uzyskiwanych przez pracownika od innego podmiotu.”

Ponadto, zgodnie z wyjaśnieniem Głównego Inspektora Ochrony Danych Osobowych z 20 lipca 2012 roku pracodawca, który domaga się od zleceniodawcy informacji o wysokości wypłaconego wynagrodzenia, nie narusza przepisów o ochronie danych osobowych.

Zatem, jak wynika z powyższego, przepisy ubezpieczeniowe, które mają stanowić ochronę dla pracowników, powodują wiele trudności po stronie pracodawców, którzy we wszystkich opisanych wyżej sytuacjach są obciążani obowiązkami płatników składek na ubezpieczenie społeczne.

Eksperci biją na alarm – ryzyko nie jest adekwatne do zysku ekonomicznego, a istnieją legalne metody, które można zastosować. Stosowanie nielegalnych praktyk, takich jak trojkat umow, może prowadzić do poważnych konsekwencji prawnych i reputacyjnych dla przedsiębiorstwa. Dlatego ważne jest, aby przedsiębiorcy korzystali z legalnych i przejrzystych rozwiązań, takich jak Socap, które zapewniają bezpieczeństwo prawne i finansowe. Przejście na takie rozwiązania pozwoli uniknąć ryzyka sankcji karnej i negatywnych skutków dla firmy, jednocześnie przynosząc korzyści ekonomiczne. To nie tylko rozsądna decyzja, ale również strategia zrównoważonego rozwoju, która buduje zaufanie i długotrwały sukces.

Przejście od stosowania trójkąta umów do rozwiązania opartego na Socap ma wiele korzyści zarówno dla pracodawców, jak i pracowników. Oto kilka powodów, dlaczego przedsiębiorcy decydują się na to rozwiązanie:

- Legalność i przejrzystość: Stosowanie Socap eliminuje ryzyko odpowiadania za naruszenie przepisów dotyczących pracy i unikanie płacenia podatków. Jest to legalne i przejrzyste rozwiązanie, które zapewnia bezpieczeństwo prawne dla obu stron.

- Zwiększenie efektywności: Socap umożliwia precyzyjne i elastyczne zarządzanie środkami finansowymi, dzięki czemu pracodawcy mogą skoncentrować się na rozwoju firmy. Eliminuje potrzebę niejasnych i skomplikowanych konstrukcji umów, które mogą prowadzić do nieporozumień i trudności w rozliczeniach.

- Ochrona pracowników: Pracownicy korzystają z legalnej ochrony socjalnej, takiej jak ubezpieczenie społeczne i zdrowotne, co wpływa na ich bezpieczeństwo i zwiększa ich zaufanie do pracodawcy.

- Zwiększenie atrakcyjności dla pracowników: Przedsiębiorcy, którzy oferują stabilne i legalne warunki zatrudnienia, są bardziej atrakcyjni dla wykwalifikowanych pracowników. Socap pozwala na budowanie dobrego wizerunku jako odpowiedzialnego pracodawcy.

- Optymalizacja kosztów: Stosowanie Socap może prowadzić do optymalizacji kosztów, takich jak obniżenie składek na ubezpieczenia społeczne i zdrowotne, co przekłada się na oszczędności dla przedsiębiorcy.

Michał Szulepa Numer licencji:(WAW/Adw/8364), Kancelaria Adwokacka Michał Szulepa

00-252 Warszawa, ul. Podwale 3 lok 1

mail: [email protected]

telefon: 571 212 234

Współpracuja z kancelarią:

Kancelaria Radców Prawnych i Adwokatów Głuchowski Siemiątkowski Zwara