Aktualności Kryptowaluty Slajder 1 września 2023

Wiele projektów kryptowalutowych kończy marnie. Nie tylko zresztą one. Upadek agresywnie promowanych nowości dotyka też wielu nie tylko niedoświadczonych inwestorów. Dlaczego tak wiele projektów krypto okazuje się niewypałem? W jaki sposób namierzyć te, które mogą okazać się sukcesem?

Kryptowaluty to Bitcoin

Branża kryptowalut narodziła się ponad dekadę temu jako konsekwencja idei, która stanowi podwaliny sieci Bitcoina. To Satoshi Nakamoto po raz pierwszy skutecznie rozwiązał kwestię decentralizacji pieniądza. Po raz pierwszy w historii dostaliśmy “twardy”, cyfrowy instrument monetarny powstały z pominięciem naturalnego emitenta, działający w globalnej, bezpiecznej, zdecentralizowanej i niewymagającej zezwoleń sieci cyfrowej.

Bitcoin pokazał, że narzędzia i aplikacje o charakterze fundamentalnym – takie jak pieniądze – nie muszą znajdować się pod kontrolą żadnego konkretnego podmiotu lub organu regulującego. Pokazał, że ludzie mogą zyskać suwerenność względem istotnych elementów naszych interakcji społeczno-politycznych i gospodarczych.

Dlaczego jest to tak ważne?

Ponieważ historia pokazuje, że władza korumpuje, a podmioty, które przejmują kontrolę nad krytycznymi zasobami, zdobywają jej zbyt wiele, aby móc zachować zdrowy rozsądek i nie popaść w obłęd.

Jeśli udało nam się zdecentralizować coś tak strategicznego i pożądanego jak pieniądze, po co na tym poprzestawać? Dlaczego nie zrobić tego samego w odniesieniu do innych istotnych sfer życia?

To jedne z kluczowych pytań, na które warto udzielić wyczerpującej odpowiedzi. Niestety, historia projektów kryptowalutowych pokazuje, że sprawy przebierają często nienajlepszy obrót.

Szybka akceptacja Bitcoina wpłynęła na wzrost ceny. Wiele osób szybko się wzbogaciło kupując BTC w dołkach i sprzedając na rynkowych szczytach. Niestety, ten medal ma też drugą stronę.

Perspektywa łatwych pieniędzy przyciągnęła ludzi, którzy na zawsze skazili przyszłość cyfrowego ekosystemu, który zrodził się wokół Bitcoina – systemu, który określamy mianem branży kryptowalut.

Nie trzeba zagłębiać się w konkretne przypadki, aby zrozumieć, dlaczego tak wiele projektów krypto kończy się niepowodzeniem. Warto natomiast przyjąć podejście oparte na pierwszych, fundamentalnych zasadach, które rządzą Bitcoinem.

Spóźnieni na Bitcoina

Twórcy niektórych projektów uznali, że mogą zbudować lepszą formę pieniądza niż Bitcoin, z dodatkowymi funkcjami, lepszą skalowalnością, prywatnością, szybkością, programowalnością lub jakąkolwiek inną funkcjonalnością, która ich zdaniem byłaby pożądana.

Prawda jest taka, że to wszystko nie ma znaczenia.

Problem z budowaniem lepszej formy pieniądza niż Bitcoin polega na tym, że pociąg o tej nazwie już dawno odjechał. Nikt nie może konkurować z efektem sieci i wieloma innymi osiągnięciami Bitcoina – nawet z lepszym produktem czy technologią.

Jak przedstawia się bilans tych osiągnięć?

Przekonanie inwestorów spod szyldu “smart money” do lokowania swoich aktywów w BTC zajęło ponad 10 lat. To szmat czasu. Zarządzający aktywami zaczęli rozważać “wejście w bitcoina” dopiero wtedy, gdy zdali sobie sprawę, że sieć przetrwała możliwe do wystąpienia pierwsze zagrożenia i przez dziesięć lat zdołała neutralizować każdy możliwy wektor ataku.

W raporcie Bank of International Settlements 2020 Banking in the Shadow of Bitcoin czytamy: „Argumentuje się również, że innowacje finansowe powiązane z kryptowalutami i ich infrastrukturą obiecują znaczny postęp w płatnościach, handlu i innych obszarach pośrednictwa finansowego. W ten sposób inwestorzy instytucjonalni zaczęli rozważać swoją rolę w ekosystemie kryptowalut.”

To wymaga wyraźnego podkreślenia: inwestorzy instytucjonalni „zaczęli rozważać swoją rolę” jedenaście lat po tym, jak Satoshi wykopał pierwszy blok Bitcoina.

Efekty sieci sprawiają, że środowiska cyfrowe są tym cenniejsze, im więcej osób wdraża je celem realnego wykorzystania. Oto jak to działa:

Załóżmy, że Twitter dopiero co powstał. Nie ma tam jeszcze nikogo, z kim mógłbyś porozmawiać lub czyje konto mógłbyś śledzić. Z każdym nowym członkiem dołączającym do sieci, każdy ma więcej osób, z którymi może porozmawiać lub coś im sprzedać. Gdy zgromadzi się wystarczająca liczba osób, zanika chęć do przyłączania się do innych sieci, ponieważ wszyscy są już w sieci dominującej. Po co ktoś miałby przyłączać się do nowej sieci, skoro nie ma tam nikogo, z kim można by wchodzić w interakcję?

Właśnie w ten sposób sieci cyfrowe kreują naturalny monopol: poprzez efekt sieci.

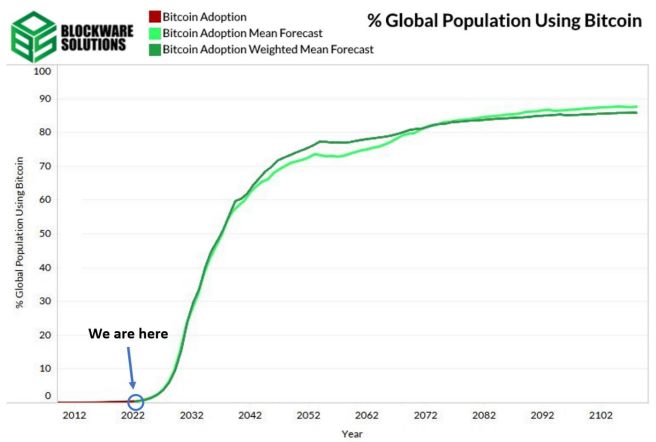

Według danych z raportu Blockware Solutions porównującego krzywą adopcji Bitcoina z krzywą adopcji innych przełomowych technologii z przeszłości – takich jak sam Internet – wskaźnik globalnej adopcji Bitcoina przekroczy 10% do 2030 roku.

Jak wynika z powyższego raportu, przewaga Bitcoina jest ogromna, biorąc pod uwagę prawie 15 lat i około 250 milionów użytkowników z dostępem do sieci.

Mimo wszystko warto rozważyć scenariusz, w którym – dzięki innowacjom technologicznym – alternatywna kryptowaluta stanie się lepszym rozwiązaniem niż Bitcoin. Co w takim razie powstrzymuje króla kryptowalut przed przyjęciem takich innowacji i włączeniem wszelkich funkcji, których może mu jeszcze brakować?

Konkurenci Bitcoina mogą służyć jako piaskownice dla nowych technologii, ale nigdy nie zastąpią Bitcoina. Swoją drogą, właśnie w ten sposób Twitter Spaces zabił Clubhouse.

Dlatego wniosek jest taki:

Projekty kryptowalutowe konkurujące z Bitcoinem zawiodą lub znajdą zastosowanie w specyficznych niszach. Zamiast rozważać alternatywy dla Bitcoina, szukaj projektów, które wykazują synergię z Bitcoinem.

Źle dobrane zachęty

Najważniejszym założeniem projektowym Bitcoina jako systemu są zachęty. W otwartej, cyfrowej sieci monetarnej bezpieczeństwo jest kwestią najważniejszą. Dlatego to właśnie ono jest zmienną, którą Satoshi Nakamoto tak mocno optymalizował podczas projektowania mechanizmu dystrybucji i harmonogramu uwalniania porcji nagród.

Dystrybucja Bitcoina jest definiowana matematycznie na poziomie protokołu. Wszystkie cyfrowe monety zostaną uwalniane jako zachęta dla górników, którzy przyczyniają się do zabezpieczenia otwartej, rozproszonej i zdecentralizowanej sieci.

Nagroda za każdy wydobyty blok trafia tylko do górnika, który znajdzie właściwy skrót, a nie do wszystkich górników. Oznacza to, że wkład górników w zabezpieczenie sieci odbywa się w kontekście otwartej konkurencji.

Zgodnie z tym paradygmatem, hashrate sieci Bitcoin wzrósł z kilku kilohaszy na sekundę – kiedy Satoshi wydobył blok genesis 3 stycznia 2009 r. – do blisko 400 EH/s na sekundę w sierpniu 2023 r.

Rozwój sieci nastąpił organicznie, bez konieczności zmiany mechanizmu i harmonogramu dystrybucji ani zarządzania nim. To jest właśnie clue projektu uwalniania nagród w sieci Bitcoina.

W rezultacie Bitcoin jest prawdopodobnie najbezpieczniejszą otwartą siecią na świecie.

Kluczową rzeczą konieczną do zrozumienia jest to, że to zachęty determinują ostateczny status projektu. Projekt zachęt definiuje fundamentalną propozycję jego wartości użytkowej i rynkowej.

W przypadku Bitcoina propozycją wartości są zabezpieczone prawa własności. To jest w istocie to, czego oczekują wszyscy posiadacze bitcoinów. Każdy uczestnik sieci oczekuje tego samego. Innymi słowy, zachęty odpowiadają potrzebom wszystkich zainteresowanych stron.

Jak to robią inni?

Porównajmy teraz projekt zachęt Bitcoina z typowymi strukturami dystrybucji tokenów venture capital:

- 25% tokenów trafia do wczesnej sprzedaży (ważne: prywatnej -akredytowani inwestorzy);

- 25% idzie na zespół, rozwój, marketing itp.;

- 50% trafia do sprzedaży publicznej (ICO/ IEO/ Launchpad/ itp.)

W ramach typowych VC inwestorzy otrzymują od 25% do 50% zniżki na ceną za zaufanie do projektu na wczesnym etapie i podjęcie stosunkowo większego ryzyka. Czy taki rozkład dystrybucji tokenów cyfrowych jest sprawiedliwy?

Tak naprawdę nie ma to żadnego znaczenia.

Problem w tym, że od samego początku schemat finansowania stwarza asymetrię w stosunku do osób, które później kupią token w publicznej sprzedaży. To warte wzięcia pod uwagę wczesny sygnał ostrzegawczy, ponieważ taka asymetria stwarza różne zachęty dla różnych typów nabywców.

Prywatna sprzedaż odbywa się na wczesnym etapie rozwoju projektu, a zespół twórców otrzymuje kilka milionów tokenów, czasami w fazie prototypu, na długo przed stworzeniem produktu nadającego się do użytku, nie mówiąc już o dopasowaniu produktu do rynku. To drugie ostrzeżenie: zespół nie dostrzega już trudności, jest napędzany pasją i pragnieniem sukcesu. Na tym etapie żyją perspektywą zebrania większej ilości środków w drodze publicznej sprzedaży.

Taki poziom zaspokojenia chęci posiadania powoduje, że zespół nie czuje presji w kontekście dostarczenia gotowego produktu. Zamiast tego rozprasza ich pokusa potencjalnych efektów sprzedaży publicznej.

VC oparte o krypto chcą obracać kapitałem w możliwie najkrótszym cyklu, ponieważ na rynku istnieje wiele projektów do wsparcia. Jeśli w ciągu roku od inwestycji dojdzie do publicznej sprzedaży, uzyskają zwrot od 50% do 100% licząc rok do roku.

Jak to jest w ogóle możliwe?

Dzieje się tak, ponieważ nie ma konkretnych przepisów dotyczących prowadzenia publicznej sprzedaży tokenów (w każdym razie tylko na rynku amerykańskim nie są one dostatecznie jasne i zgodnie interpretowane). W przypadku tradycyjnego start-upu, amerykańska firma musiałaby przejść przez SEC, upublicznić swoje księgi i uzyskać zgodę na ewentualne IPO.

Interesy venture capital są zgodne z interesami zespołu. Obydwa podmioty zachęca się do jak najszybszego rozpoczęcia sprzedaży publicznej.

Publiczna sprzedaż następuje po szeroko zakrojonej kampanii marketingowej finansowanej z części środków pieniężnych zainwestowanych w VC. W ten sposób ludzie kupujący na tym etapie stają się – dosłownie – płynnością wyjściową akredytowanych inwestorów, a może nawet całego zespołu.

Kto kogo doi?

Ramy dystrybucji są tak przewrotne zakrojone w projektowaniu zachęt, że zespoły deweloperskie muszą ustalić okresy nabywania uprawnień dla tokenów sprzedaży prywatnej i własnych tak, aby sprzedaż publiczna okazała się jeszcze bardziej intratna.

A teraz wyobraź sobie, co się stanie po publicznej sprzedaży.

Po prywatnej sprzedaży zespół ma niewielką motywację do dalszej pracy nad produktem. Nie potrzeba im wiele, aby zrozumieć, że gra oparta o VC oferuje ogromne zyski przy relatywnie niewielkim wysiłku. Za pomocą nowo pozyskanego kapitału zaczynają więc samodzielnie stawiać na inne projekty.

Teraz, w ramach publicznej sprzedaży, inwestorzy indywidualni kupują praktycznie porzucony produkt, z którego gros tokenów znajduje się w rękach pracowników projektu.

Problemy regulacyjne

Jak wspomniałem wcześniej, nie ma konkretnych przepisów dotyczących publicznej sprzedaży tokenów. Mam na myśli to, że wytyczne są nieliczne i z reguły niejasne. Tak czy inaczej, w prawie obowiązują przepisy dotyczące papierów wartościowych.

W rzadkich przypadkach, gdy projekt finansowany przez VC stworzy coś wartościowego i dopasuje produkt do rynku, nieubłagana ręka organów regulacyjnych i tak w końcu go dopadnie.

Wydaje się, że SEC ma talent do regulowania sytuacji poprzez egzekwowanie przepisów dotyczących klasycznychpapierów wartościowych.

Taki wymiar regulacji na rynku USA polega na tym, że SEC uznaje token za niezarejestrowany papier wartościowy, a następnie pozywa założycieli i organizatorów publicznej sprzedaży tokenów i nakłania giełdy do wycofania tokena z obrotu.

Tym sposobem regulator zatrzymuje możliwość wzrostu wyceny tokena, na którą czekają inwestorzy indywidualni. Cena spada.

Ostatnia kwestia:

Projekty finansowane przez VC, które prowadzą niezarejestrowaną publiczną sprzedaż tokenów, naruszają przepisy dotyczące papierów wartościowych i w konsekwencji upadają.

A co z dobrymi projektami?

Bitcoin to jedyny projekt, który przetrwał próbę czasu, którego sieć stale się rozwija i który przeszedł kontrolę organów regulacyjnych.

Jeśli chcesz wejść w świat kryptowalut, wyświadcz sobie przysługę i trzymaj się z daleka od projektów wykazujących cechy omówione wcześniej. Pamiętaj, że górnolotne zachęty przedstawiane przez VC nie prowadzą do decentralizacji.

Zamiast tego skup się na projektach oscylujących wokół zasad Bitcoina:

- Projekty zoptymalizowane pod kątem decentralizacji, otwartości i braku uprawnień. Są to zasady, które umożliwiają stabilność i opór względem cenzury. Projekty zakładane jako spółki są scentralizowane. Nie ma możliwości, aby scentralizowany podmiot mógł zaoferować zdecentralizowaną usługę!

- Projekty oparte na otwartym kodzie źródłowym, należącym do społeczności. Takie rozwiązanie sprzyja pojawieniu się „inteligencji zbiorowej” i mechanizmów społecznych niezbędnych do obrony bądź naprawy projektu na wczesnych etapach rozwoju.

- Projekty, które przeżyły aż do etapu dopasowania produktu do rynku. Umożliwia to uczciwą dla wszystkich inicjację tokena, dzięki czemu nowi interesariusze wiedzą, że system działa i z biegiem czasu dołączają do sieci.

- Projekty respektujące pierwszą zasadę termodynamiki. Unikaj projektów, które tworzą tokeny „z powietrza”. Monety cyfrowe zawsze muszą być poparte jakąś formą nakładu energii lub pracy.

- Projekty z jasno określoną gospodarką. Taką politykę można opisać matematycznie lub algorytmicznie i musi ona być jasna i zrozumiała dla wszystkich od pierwszego dnia istnienia projektu. Dzięki temu taka gospodarka jest przewidywalna, a zasady sprawiedliwe, ponieważ pozostają takie same dla wszystkich. Na zawsze.

- Projekty z zachętami zoptymalizowanymi pod kątem propozycji wartości. Inteligentny projekt zachęt gwarantuje, że projekt ma szansę na zdominowanie rynku konkretnymi przypadkami użycia.

To wszystko.

Informacje i dane zawarte w niniejszym materiale służą one jedynie celom informacyjnym i edukacyjnym. Pamiętaj, że nie powinny one stanowić podstawy do podejmowania decyzji inwestycyjnych. Nie traktuj ich jako rekomendacji dotyczącej inwestycji w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. Ważne jest, aby samodzielnie przeanalizować i zweryfikować dany projekt. Pamiętaj, że inwestowanie w instrumenty finansowe wiąże się z pewnym ryzykiem.